Tout ce qui provoque la production d’hormones du stress est, par définition, un stresseur. Certains stresseurs sont physiques et d’autres, psychologiques.

Source : Centre d’études sur le stress humain¹

Stressante, la finance ?

Un sondage de l’Institut de planification financière (IPF)² ³ montre que les finances seraient un stress psychologique actif chez les Québécois et Québécoises.

Réalisé grâce à un panel web, la collecte des données – du 24 au 30 octobre 2025 – s’est soldée par un total de 1 002 répondant-es. La représentativité des données est prise en compte grâce à l’utilisation de quotas pour certains segments de la population cible et à des pondérations socio-démographiques.

En décembre, je mentionnais⁴ que ce sondage mettait en lumière un stress financier en forte hausse au Québec, avec 42 % des répondant-es qui se sont dit-es préoccupé-es par leur situation financière, une hausse marquée de 10 points par rapport à 2024. Ce sentiment est encore plus prononcé chez les personnes sans plan financier, atteignant 46 % (40 % en 2024).

Quelques résultats

Les cryptomonnaies ont prouvé à moult reprises qu’elles constituaient un placement très volatile. Crypto en haut, crypto en bas, variations parfois soudaines et importantes : c’est un stresseur ! Les cryptos sont des placements non garantis : alors prudence !

Malgré tout, la cryptomonnaie a ses adeptes. Le sondage de l’IPF montre que 15 % des répondant-es en détiennent et que 10 % l’ont intégrée dans leur planification financière. On constate aussi que 84 % des personnes ayant un plan financier établi avec une aide professionnelle ne détiennent pas de cryptomonnaies, ce pourcentage étant de 79 % pour les plans établis sans aide professionnelle.

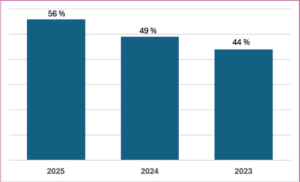

Parlant de planification financière, un constat s’impose : depuis 2023, la proportion des personnes en ayant une est passée de 56 % à 44 % ? Pourquoi cette baisse ? La question a été posée à Mme Caroline Champagne, présidente-directrice générale de l’IPF. Pour elle, il n’y a pas de réponse claire à cette question, mais elle ne craint nullement que les planificateurs et planificatrices soient remplacé-es par l’intelligence artificielle ou les influenceurs et influenceuses qui pullulent sur Internet. L’humain apporte toujours une couche d’analyse et de réflexion de plus, et c’est ce qui constitue, selon elle, la valeur ajoutée de la profession.

“Proportion des répondants qui disent avoir une planification financière”

Pour les personnes ayant un plan financier en 2025, 54 % l’ont fait avec une personne planificatrice ou conseillère financière (48 % en 2023) et le tiers (31 %) disent l’avoir fait elles-mêmes.

Aussi, 84 % de celles et ceux qui sont accompagné-es dans leur démarche ont une bonne confiance que leurs objectifs seront atteints. Ce pourcentage baisse à 72 % pour les personnes ayant réalisé leur planification financière sans aide professionnelle.

Le stress lié aux finances personnelles

Le stress financier ressenti semble lié autant au fait d’avoir ou non un plan financier qu’au fait qu’il ait été réalisé ou non avec une aide professionnelle. Le pourcentage de répondant-es disant vivre beaucoup ou assez de stress financier a augmenté de 10 points en 2025, passant de 32 % en 2024 à 42 % en 2025. D’une part, cette augmentation serait attribuable au segment des répondant-es sans planification financière (augmentation de 6 points pour ce segment – 46 % en 2025 et 40 % en 2024). D’autre part, 30 % (24 % en 2024) des personnes ayant un plan élaboré avec une aide professionnelle disent ressentir un stress, un pourcentage qui grimpe à 36 % (24 % en 2024) pour un plan élaboré sans aide professionnelle.

Les impacts des stresseurs financiers

Le rapport de l’IPF de 2025 n’aborde pas la question des impacts du stress financier, mais celui de 2024, oui. Il vaut la peine de s’y attarder.

Proportion des répondants qui sont plutôt ou totalement en accord quant à divers impacts des stresseurs financiers

|

Impacts |

Totalement en accord |

Plutôt en accord |

|

Envisage de changer d’emploi pour des raisons financières. |

12 % |

23 % |

|

Utilise du temps de travail pour gérer des problèmes financiers. |

6 % |

15 % |

|

Inquiétudes financières avec un impact négatif sur les relations avec collègues ou supérieur-es. |

3 % |

8 % |

|

Refus d’une occasion d’occuper un nouveau poste à cause de contraintes financières. |

4 % |

10 % |

|

Influence la capacité à se concentrer sur les tâches au travail. |

5 % |

11% |

|

Problèmes financiers menant à rechercher un emploi additionnel ou à faire des heures supplémentaires. |

12 % |

23 % |

|

Stress pouvant mener à un arrêt de travail à court ou à moyen terme. |

4 % |

8 % |

Ajoutons à cela les répondant-es pour qui le stress financier empêche de dormir souvent (10 %) ou occasionnellement (38 %).

Le stress financier : souvent inévitable

Selon l’IPF, une bonne planification peut amoindrir les effets des stresseurs financiers, en permettant de mieux gérer les imprévus et d’avoir des projets, même en cas de conditions économiques plus difficiles.

Mais, disons-le, la meilleure des planifications, avec ou sans aide, n’augmente pas les salaires et n’est pas d’une grande utilité si la totalité du revenu disponible sert à la subsistance. La vie coûte cher et les occasions d’épargner ne sont pas réparties également dans notre société. Malheureusement, le stress financier est inévitable pour de nombreuses personnes et familles.

Ce texte aborde le stress financier. Consultez, en ligne, deux autres textes consacrés à la littératie financière et au recours à l’intelligence artificielle.

Vous devez être connecté pour laisser un commentaire. Se connecter